[摘要]喜相逢集团2024年财报:营收增长12.2%,新零售业务激增21倍

喜相逢集团控股有限公司(以下简称“喜相逢集团”)今日发布了截至2024年12月31日的经审核综合年度业绩。尽管市场环境复杂多变,喜相逢集团通过深化核心业务、拓展新领域以及加速数字化转型,实现了多项关键指标的稳健增长,展现出强大的发展韧性和战略执行力。

营收增长12.2%,新零售业务成亮点

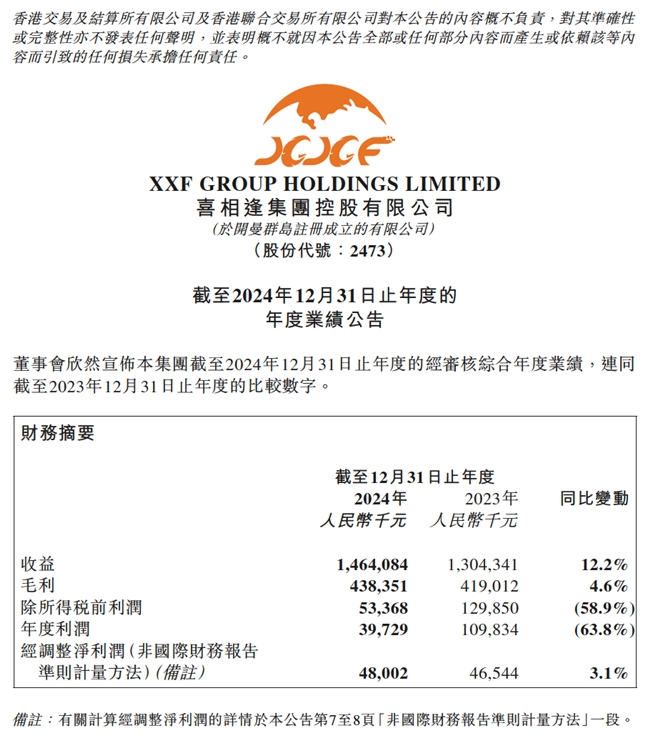

2024年,喜相逢集团实现营收人民币14.64亿元,同比增长12.2%。毛利为人民币4.38亿元,同比增长4.6%。经调整净利润为人民币4,800万元,同比增长3.1%。

图片来源:喜相逢集团控股有限公司 2024 年度业绩公告

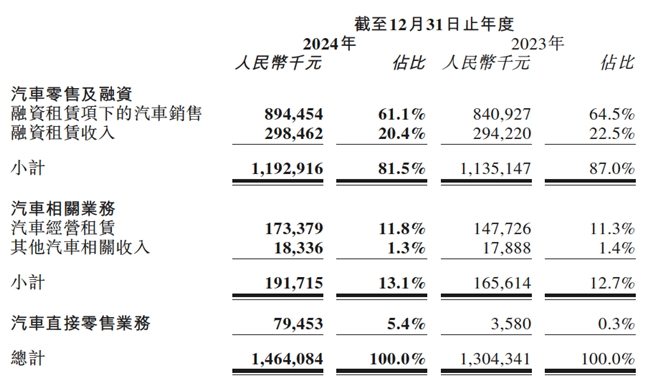

其中,汽车零售及融资租赁业务销量达到 14,754台,收入为人民币11.93亿元,占集团总收入的81.5%。新零售汽车销售业务表现尤为突出,收入从2023年的358万元激增至7,945万元,增幅超过21倍,成为集团增长的新引擎。这一业务的快速增长得益于集团创新的购车模式,精准满足了客户的直接购车需求,进一步丰富了消费选择。

与此同时,汽车相关业务也保持了稳健增长。2024年,网约车经营租赁及汽车租赁服务需求旺盛,推动汽车相关业务收入达到1.92亿元,同比增长15.8%。其中,网约车经营租赁业务全年销售收益达1.73亿元,同比增长17.4%。

图片来源:喜相逢集团控股有限公司 2024 年度业绩公告

市场拓展成效显著,产业链合作深化

喜相逢集团在2024年持续扩大业务规模,下沉市场战略取得显著成效。自营销售网络从2023年底的77家增至89家,覆盖华东、华北、西北等多个区域,有效提升了渠道布局的深度与广度。此外,集团与途虎养车达成战略合作,服务网络覆盖超6,000个网点,大幅增强了客户服务能力。这一合作不仅提升了售后服务的支撑力,也进一步巩固了集团的市场竞争力。

另一方面,集团紧抓中国汽车出口高速增长机遇,以汽车直接零售业务切入海外市场,成功覆盖中亚、东南亚、中东等新兴区域,与多家海外经销商建立合作,全年出口收益达人民币4,110万元。依托中国汽车产业的高性价比优势和供应链韧性,集团精准布局需求旺盛的新兴市场,并计划进一步复制国内融资租赁等成熟业务模式至海外。在政策驱动下(2024年中国乘用车出口总量同比增25%至479.1万辆),集团将加速全球化战略,分阶段深化区域网络、试点模式落地,目标打造覆盖新兴市场的全产业链服务体系,抢占全球汽车产业格局调整的先发优势。

数字化转型驱动效率提升,金融合作资源优化助推增长

2024年,喜相逢集团积极推进数字化转型,全面应用人工智能(AI)与流程自动化(RPA)技术,部署了近100位“数字员工”,进一步提升运营效率,同时有效降低了人力成本。此外,集团通过多渠道金融合作,优化融资结构,新增金融资源融资成本同比下降超过1%,为业务增长提供了更优质的资源保障。

政策利好驱动行业发展,集团积极把握机遇

2024年,中国政府出台多项支持汽车消费的政策,包括“以旧换新”补贴、新能源车出口支持及金融政策放宽等,为行业发展提供了有利条件。喜相逢集团紧抓政策机遇,通过参与全国促销活动、优化金融产品结构,进一步巩固了市场领先地位。

另外,国务院于2024年3月发布的《推动大规模设备更新和消费品以旧换新行动方案》,明确支持全国范围内的汽车以旧换新,促进汽车梯次消费和更新换代。同月,中国人民银行与国家金融监管总局发布的《关于调整汽车贷款有关政策的通知》,进一步优化了汽车金融政策,为银行和汽车金融公司提供了更大的自主权。这些政策的实施,为喜相逢集团进一步拓展市场提供了有力支撑。

展望未来:持续推动多元化发展

喜相逢集团董事长兼首席执行官黄伟表示:“2024年,集团在核心业务稳健增长的同时,成功开辟了新零售与全球化两大增长曲线。未来,我们将继续深耕下沉市场,加速海外布局,并以科技创新驱动全产业链效率提升,为股东创造长期价值。”

集团计划在未来几年内进一步扩展销售网络,重点布局二线、三线及以下城市,以满足更广泛的消费者需求。同时,集团将持续加大在新能源汽车和出口业务上的投入,抓住全球汽车产业格局调整的机遇,推动业务多元化发展,实现长期稳健增长。

(责任编辑:张电青)